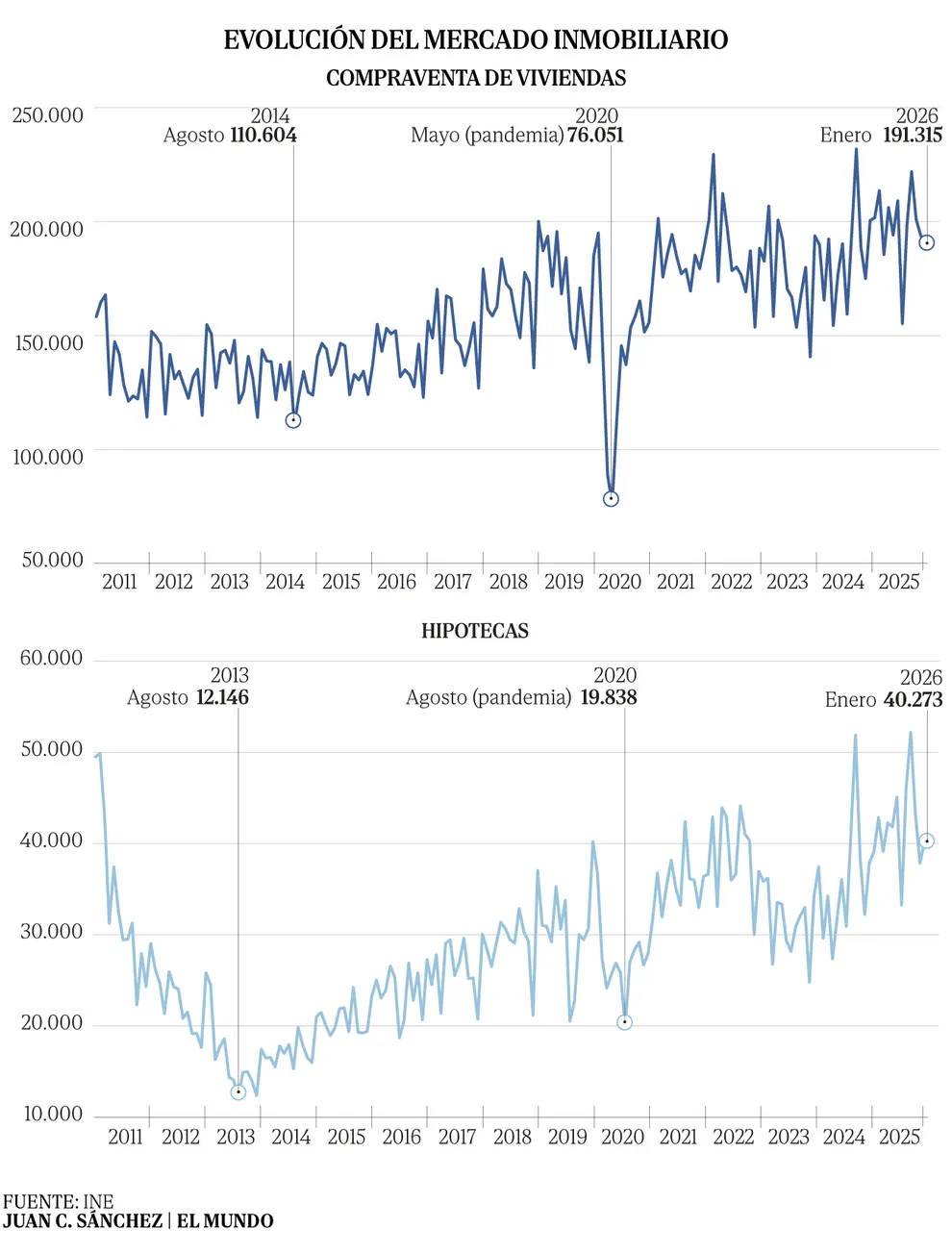

Actualizado Mi�rcoles, 25 marzo 2026 - 02:39El impacto de la guerra iniciada por EEUU e Israel en Oriente Pr�ximo no solo se traduce en un aumento de los precios de la energ�a (carburantes y del gas de las calefacciones), sino que tambi�n ha entrado directamente en las plantillas de excel de los bancos a la hora de conceder y revisar sus pr�stamos. Este martes el Eur�bor marc� m�ximos de septiembre de 2024, cuando lleg� a rozar niveles del 3% en su mayor subida intrad�a desde la crisis financiera de 2008. Es solo un repunte puntual, ya que la media provisional del mes de marzo es del 2,479%, ligeramente por encima de c�mo cotizaba este indicador doce meses atr�s, pero apunta a un tendencia de tipos de inter�s al alza. Esto implica que quienes revisen su hipoteca conforme al Euribor de marzo ver�n incrementada su cuota anual cerca de 102 euros (unos 8,5 euros por mes) para hipotecas constituidas por valor de 200.000 euros, mientras que en pr�stamos de 350.000 euros este aumento ser� de casi 15 euros mensuales (unos 179 euros m�s por a�o), seg�n c�lculos de iAhorro. "Es una mala noticia para todos lo que tienen hipoteca variable porque van a notar como la cuota de su pr�stamo aumenta, algo que no ve�amos desde marzo de 2024 (...) y tambi�n para los que est�n buscando hipoteca ahora", sostienen desde el comparador, que calculan que las entidades bancarias han aumentado ya sus precios entre el 0,1% y el 0,15%.La semana pasada el Banco Central Europeo (BCE) confirm� un encarecimiento de los pr�stamos durante este arranque de 2026. Es una tendencia de fondo, que va m�s all� del estallido del conflicto en el Golfo P�rsico, aunque, sin duda, se ha acentuado tras tres semanas y media de cierre del Estrecho de Ormuz, con el impacto que tiene sobre los precios de la energ�a y, en �ltimo t�rmino, sobre toda la cadena de suministro que llega hasta los hogares. El banco central revis� al alza sus previsiones de inflaci�n para este ejercicio, que vuelve a desbocarse y a salir de su hoja de ruta, desde el 1,9% inicialmente previsto, hasta el 2,6% actual. Christine Lagarde habl� de un "impacto importante" a corto plazo sobre los precios y, mientras los analistas piden evitar las prisas y no tocar tipos hasta que se resuelva que la guerra es algo m�s que un shock en la oferta de petr�leo y gas -adem�s de otros tantos productos que se exportan desde el Golfo P�rsico-, el mercado descuenta pr�stamos m�s caros ya para el mes que viene.El BCE quiso endurecer el tono para prevenir a los mercados ante futuras subidas de tipos de inter�s. Se descuentan entre dos y tres alzas a partir de la pr�xima reuni�n que se celebrar� los �ltimos d�as de abril. Por el momento, el tipo que fija la rentabilidad de los dep�sitos est� en el 2% y el que se emplea para conceder pr�stamos, en el 2,15%. A cierre del mes de enero, seg�n datos del INE, las hipotecas constituidas a tipo fijo se cerraron a una media del 2,84%, frente a las vinculadas a un variable, en el 2,92%. La Asociaci�n Hipotecaria Espa�a, con datos de febrero, habla de un tipo medio que se situ� en el 2,81%. Todo apunta a que la tendencia de subidas continuar�. El sector bancario, que ya reconoci� un 2026 de precios al alza, prev� que el tipo medio de los pr�stamos siga aumentando durante la primera parte de 2026. Este endurecimiento a la financiaci�n levanta un nuevo muro que har� que comprarse una vivienda cada vez sea m�s caro tambi�n por los intereses a pagar. Algo que se suma a una escalada de precios que ya est� penalizando el acceso a la propiedad y generando un "cuello de botella" donde gran parte de la demanda ya no alcanza a las exigencias del mercado. Seg�n los �ltimos datos del INE, la compraventa de viviendas ha retrocedido un 5% en el arranque del a�o, con un mayor impacto en la de segunda mano (-5,4%).La ca�da en la compra de casas, hasta las 57.489 operaciones, se ve agravada con la guerra de Ir�n, que podr�a trasladarse a un aumento en los costes de construcci�n, lo que presionar�a a�n m�s los precios finales, en un mercado que ya viene rompiendo todos los r�cords de encarecimiento a causa de la escasez de oferta. En este contexto, la subida de precios no solo frena las compraventas, sino que dispara la necesidad de solicitar financiaci�n bancaria para quienes logran permanecer en el mercado. Sin embargo, los �ltimos datos del INE confirman que el importe medio de las hipotecas ha subido un 8,6%hasta los 165.677 euros, lo que ha elevado el total del capital prestado por las entidades un 15,4%en un a�o. La Federaci�n Nacional de Asociaciones Inmobiliarias (FAI) alerta de una falta de "capacidad financiera y el escepticismo ante los precios actuales" que empieza a dificultar el cierre de las operaciones, incluso para quienes tienen un sueldo estable pero dependen de financiaci�n. Todo esto abre una brecha de ccesibilidad donde una gran parte importante de la demanda es obligada a posponer su decisi�n de compra ante la falta de producto a "precios competitivos", detalla Mar�a Matos, portavoz de Fotocasa, y el encarecimiento tanto del activo como del cr�dito necesario para adquirirlo.

SRCEl Mundo

LANGES

LEANCenter-Right

WORDS889

ENT7

WED · 2026-03-25 · 01:39 GMTBRIEF NSR-2026-0325-33849

NSR-2026-0325-33849News Report·ES·Economic Impact

La guerra en Oriente Próximo dispara el coste de la hipoteca un mínimo de 100 euros para quien revise su cuota en marzo

La guerra en Oriente Próximo, iniciada por EEUU e Israel, ha provocado un aumento en el Euríbor, impactando en el coste de las hipotecas en España. Aquellos que revisen su hipoteca en marzo de 2026 experimentarán un incremento anual de al menos 100 euros para hipotecas de 200.000 euros, y cerca de 179 euros para préstamos de 350.000 euros.

Laura de la Quintana, Daniela SaltosEl MundoFiled 2026-03-25 · 01:39 GMTLean · Center-RightRead · 4 min

El MundoFIG 01

Reading time

4min

Word count

889words

Sources cited

3cited

Entities identified

7entities

Quality score

100%

§ 01

Briefing Summary

AI-generatedNEWSAR · AI

La guerra en Oriente Próximo, iniciada por EEUU e Israel, ha provocado un aumento en el Euríbor, impactando en el coste de las hipotecas en España. Aquellos que revisen su hipoteca en marzo de 2026 experimentarán un incremento anual de al menos 100 euros para hipotecas de 200.000 euros, y cerca de 179 euros para préstamos de 350.000 euros. El Banco Central Europeo (BCE) ya había confirmado un encarecimiento de los préstamos a principios de 2026, tendencia que se ha acentuado por el conflicto y el cierre del estrecho de Ormuz, afectando los precios de la energía y la cadena de suministro. El BCE revisó al alza sus previsiones de inflación, y el mercado anticipa préstamos más caros en el futuro cercano.

Confidence 0.90Sources 3Claims 5Entities 7

§ 02

Article analysis

Model · rule-basedFraming

Economic Impact

Conflict

Tone

Mixed Tone

AI-assessed

CalmNeutralAlarmist

Factuality

0.70 / 1.00

Factual

LowHigh

Sources cited

3

Well sourced

FewMany

§ 03

Key claims

5 extracted01

Euribor marked highs of September 2024.

factual

Confidence

1.00

02

The ECB confirmed an increase in loans during the start of 2026.

factual

Confidence

0.90

03

The war started by the US and Israel in the Middle East is increasing energy prices.

factual

Confidence

0.90

04

Those who revise their mortgage according to the March Euribor will see their annual payment increased by about 102 euros.

statistic

Confidence

0.80

05

Bank entities have already increased their prices between 0.1% and 0.15%.

factualcomparador

Confidence

0.70

§ 04

Full report

4 min read · 889 words§ 05

Entities

7 identifiedKey playerOppositionContextPositiveNeutralNegative

Organizations1

§ 06

Keywords & salience

8 termsguerra oriente próximo

0.90

coste hipoteca

0.80

euríbor

0.70

tipos de interés

0.60

banco central europeo

0.60

precios energía

0.50

inflación

0.50

préstamos

0.40

§ 07

Topic connections

Interactive graph No topic relationship data available yet. This graph will appear once topic relationships have been computed.