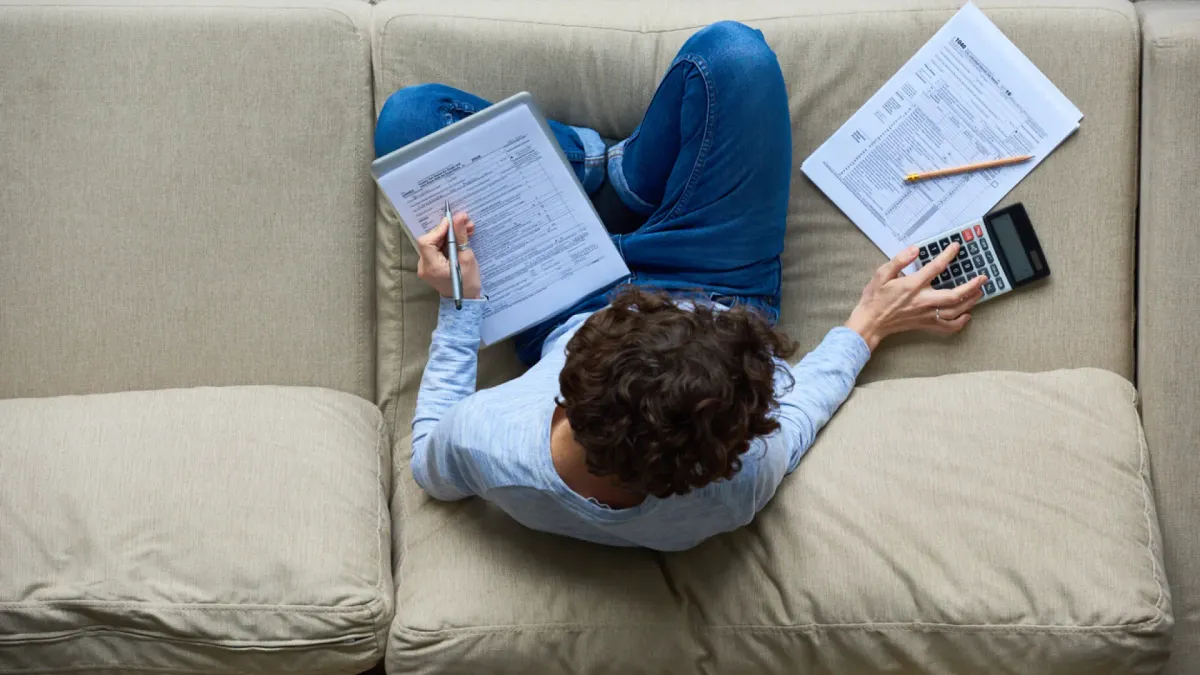

La campaña de la Renta de Guipúzcoa ha dado su pistoletazo de salida este 7 de abril, un día antes que en el resto de España. Los contribuyentes que residen en esta provincia vasca ya pueden aceptar las propuestas de autoliquidación elaboradas por la Hacienda Foral o elaborar sus propios borradores a través de la plataforma Gipuzkoataria. Los que opten por la modalidad mecanizada tendrán que solicitar una cita entre el 13 de abril y el 8 de junio. La atención en oficinas empezará el 14 de abril. En cualquier caso, el plazo terminará el próximo 2 de julio. Una de las cosas a tener en cuenta cuando se elabora el borrador son las deducciones, unos beneficios fiscales que permiten a los contribuyentes ahorrar dinero en la declaración. La Hacienda Foral de Guipúzcoa ha publicado un listado que afectan a todos aquellos gastos relacionados con la familia y la vivienda hasta las inversiones, las donaciones y la eficiencia energética, entre otros. Deducciones familiares y personales Estas son las nueve deducciones relacionadas con el contribuyente o la familia que se pueden aplicar en esta campaña de la Renta: 1. Por descendientes Los guipuzcoanos pueden desgravar por cada descendiente (hijos, nietos, bisnietos...) que conviva con ellos. La deducción asciende a los 668 euros por el primero, 827 por el segundo, 1.393 por el tercero, 1.647 por el cuarto y 2.151 por el quinto y sucesivos. En caso de que el niño tenga menos de seis años, los importes se incrementan en 386 euros adicionales. 2. Por anualidades por alimentos También se pueden deducir un 15% de las cantidades abonadas por las anualidades por alimentos a sus descendientes. Los límites máximos son los siguientes: 200,40 euros anuales por el primero, 248,10 euros por el segundo, 417,90 euros por el tercero, 494,10 euros por el cuarto y 645,30 euros por el quinto y sucesivos. 3. Por ascendientes Los contribuyentes pueden desgravarse 321 euros por cada ascendiente que conviva con ellos de forma continua y permanente durante todo el año. También se considera que existe convivencia cuando sufraga, con su propio patrimonio, los gastos de residencia de esa persona. 4. Por discapacidad o dependencia También pueden desgravarse los gastos por el cuidado de una persona con discapacidad o dependencia. La deducción es de 888 euros si el grado es igual o superior al 33% e inferior al 65%, y 1.268 euros si alcanza o supera el 65%. En los casos de dependencia, es de 1.521 euros para la moderada (grado I) y de 2.040 para la severa (II) o gran dependencia (III). 5. Por viudedad Las personas viudas pueden desgravarse 200 euros, siempre que la base imponible no supere los 20.000 euros. A partir de esta cifra y hasta los 30.000 euros, la cuantía se reduce de forma progresiva. 6. Por edad Los contribuyentes pueden desgravar una cantidad en función de su edad. En tributación individual, la deducción es de 385 euros para mayores de 65 años y de 700 para mayores de 75 , siempre que su base imponible no supere los 20.000 euros. A partir de esa cifra y hasta los 30.000 euros, se reduce progresivamente. En conjunta, se mantienen las mismas cuantías, pero la base imponible no puede superar los 35.000 euros. 7. Por cuidado de menores o dependientes Los contribuyentes pueden desgravarse 250 euros por la contratación indefinida de cuidadores. Si se trata de profesionales dedicados al cuidado de personas con dependencia o discapacidad, la deducción aumenta hasta los 500 euros anuales. 8. Por conciliación Los padres pueden desgravarse hasta 200 euros por paralizar o cesar su actividad laboral para cuidar a hijos menores de cuatro años. En caso de reducción de jornada, se ajusta de forma proporcional, siempre que se trabaje como máximo el 67% de la jornada completa. La cuantía se incrementa en un 50% por partos o adopciones múltiples. 9. Por reincorporación al mercado laboral tras el cuidado de hijos También pueden desgravarse 1.500 euros por reincorporarse al mercado laboral tras haber paralizado o cesado su actividad para cuidar a sus hijos menores de tres años. La cuantía se incrementa en un 50% por partos o adopciones múltiples. Deducciones por aportaciones al patrimonio Los residentes en Guipúzcoa pueden deducir el 30% de las aportaciones realizadas al patrimonio protegido de personas con discapacidad, con un máximo de 3.000 euros por cada beneficiario. Pueden aplicarla familiares hasta el cuarto grado, así como el cónyuge, pareja de hecho o quienes ejerzan funciones de tutela, acogimiento o curatela. Deducciones por vivienda Estas son las tres deducciones relacionadas con la vivienda aplicables en esta nueva campaña de la Renta: 1. Por alquiler de vivienda habitual Los residentes en la provincia que viven de alquiler pueden desgravarse el 20% de las mensualidades , con un límite de 1.600 euros. Esta se eleva al 35% y a un máximo de 2.800 euros para los menores de 36 años, familias numerosas o monoparentales, víctimas de violencia de género y personas con discapacidad, entre otros. 2. Por compra de vivienda habitual Los propietarios pueden deducirse el 18% de las cantidades invertidas en la compra de su vivienda, incluidos los gastos asociados y los intereses de financiación. El límite es de 1.530 euros. Estas cifras aumentan al 23% y 1.955 euros para menores de 36 años, personas con discapacidad, familias numerosas o monoparentales, y víctimas de violencia de género, entre otros colectivos. 3. Por rehabilitación protegida Los contribuyentes pueden desgravar el 18% de los gastos por rehabilitar una vivienda alquilada, con un máximo de 3.000 euros. Esta se aplica a las obras reconocidas como protegidas, así como a actuaciones de mejora de accesibilidad, eliminación de barreras arquitectónicas o adaptación para personas con discapacidad o dependencia. Deducciones por el fomento de las actividades económicas Estas son las 18 deducciones relacionadas con el fomento de actividades económicas que pueden aplicarse en la declaración de 2025: 1. Por inversiones en activos no corrientes nuevos Los guipuzcoanos pueden deducirse el 10% de las inversiones realizadas en activos no corrientes nuevos afectos a su actividad, como maquinaria, instalaciones o aplicaciones informáticas. También incluye inversiones en pabellones industriales e infraestructuras vinculadas a concesiones administrativas. La deducción se reduce al 5% en el caso de inversiones consideradas como mejoras o en activos utilizados en régimen de arrendamiento operativo. 2. Por gastos en producciones de obras audiovisuales También puede desgravarse las inversiones realizadas en la producción de obras audiovisuales. La deducción es del 60% cuando más de la mitad de los gastos se realiza en el País Vasco , y el 50% cuando se sitúa entre el 35% y el 50%. Las producciones en euskera suman 10 puntos adicionales. Estos porcentajes se aplican sobre los costes de producción, copias, publicidad y promoción. El límite es de 10 millones de euros por obra, o de tres millones por episodio. 3. Por espectáculos en vivo de artes escénicas y musicales Los contribuyentes pueden desgravarse el 30% de los gastos destinados a la producción y exhibición de espectáculos en vivo de artes escénicas y musicales. Esta se eleva al 40% cuando se realicen en euskera. Se aplica sobre los costes artísticos, técnicos, publicitarios y de promoción. El límite es de un millón de euros y, junto con las subvenciones recibidas, no puede superar el 80% del gasto total. 4. Por edición de libros Los guipuzcoanos pueden deducirse el 5% de las inversiones realizadas en la edición de libros. Este se eleva al 15% cuando al menos la mitad de las obras editadas hayan sido en euskera o traducidas desde este idioma. 5. Por realización de actividades de investigación y desarrollo Pueden desgravarse el 30% de los gastos en actividades de investigación y desarrollo. El porcentaje aumenta al 35% cuando estén orientadas a reducir el impacto ambiental. Además, si el gasto supera la media de los dos años anteriores, el exceso puede deducirse hasta el 50%. También se aplica una deducción del 20% en personal investigador cualificado o proyectos con universidades y centros tecnológicos. Y también pueden aplicar el 10% por las inversiones en equipos. 6. Por la realización de actividades de innovación tecnológica Los contribuyentes pueden deducirse los gastos en actividades de innovación tecnológica . El porcentaje es del 15% por diseño industrial, ingeniería, desarrollo de software o compra de tecnología avanzada. Y aumenta al 20% para proyectos con universidades o centros tecnológicos, y para la obtención de certificaciones en innovación. 7. Por inversiones sostenibles y transición energética También pueden desgravarse el 35% de las inversiones vinculadas a proyectos de energías renovables, eficiencia energética, economía circular o reducción de emisiones. También pueden aplicar una rebaja fiscal del 15% en actuaciones como la limpieza de suelos contaminados, la regeneración de espacios naturales, la mejora del uso del agua o la implantación de tecnologías más eficientes. 8. Por creación de empleo Los empresarios pueden desgravarse 7.000 euros por cada persona contratada de forma indefinida , siempre que el salario supere el salario mínimo interprofesional incrementado en un 70%. Esta cuantía se duplica en el caso de colectivos con especiales dificultades de inserción laboral. Si el contrato es a tiempo parcial, la deducción se aplica de forma proporcional a la jornada. 9. Por creación de empleo de mujeres y jóvenes También pueden desgravarse el 35% del salario bruto anual por cada persona contratada de forma indefinida que sea mujer o menor de 36 años, con el límite del salario mínimo interprofesional. En los contratos a tiempo parcial, la deducción se aplica de forma proporcional a la jornada. 10. Por implantar medidas de conciliación Y a esto se suma que pueden desgravarse el 5% de la cuota íntegra por la implantación de medidas de conciliación . Este se eleva al 10% en el caso de microempresas y pequeñas empresas, con un límite de 2.500 euros. Y puede alcanzar el 15% —o el 20% para pequeñas empresas— cuando al menos un tercio de la plantilla se acoge a estas medidas, con un máximo de 7.500 euros. 11. Por contribuciones a sistemas de previsión social preferentes Pueden desgravarse las contribuciones empresariales a sistemas de previsión social preferentes imputadas a los trabajadores. El porcentaje varía en función del peso de estas aportaciones sobre el salario bruto : del 10% si son inferiores al 1,5%, del 15% si se sitúan entre el 1,5% y el 2,5%, del 20% si alcanzan entre el 2,5% y el 4%, y del 25% cuando superan ese umbral o se realizan a favor de menores de 36 años. 12. Por contribuciones a sistemas de previsión social de empleo Los contribuyentes pueden deducirse las contribuciones empresariales a sistemas de previsión social de empleo imputadas a los trabajadores. El porcentaje es del 5% cuando las aportaciones son inferiores al 1,5% del salario bruto anual, y del 10% cuando igualan o superan ese umbral o se realizan a favor de menores de 36 años. 13. Por invertir en bicicletas y en su aparcamiento Los empresarios pueden desgravarse el 10% por la compra de bicicletas para los desplazamientos de los trabajadores . La base máxima es de 3.000 euros por la eléctrica y de 500 euros en el resto de casos, con un límite de hasta 20.000 euros. También pueden deducirse el 10% de los gastos por la instalación del aparcamiento para las mismas, con un máximo de 10.000 euros. 14. Por participación de los trabajadores en su entidad empleadora Los guipuzcoanos pueden deducirse el 15%, con un límite de 1.500 euros, por la compra de acciones o participaciones de su empresa o de su grupo. El porcentaje se eleva al 20% en el caso de mujeres, con un máximo de 2.000 euros. 15. Por inversión en empresas de reciente creación También pueden desgravarse el 20% de las cantidades invertidas en empresas de nueva creación . El porcentaje se eleva al 25% en el caso de mujeres. La inversión debe realizarse en el momento de la constitución de la empresa o en ampliaciones de capital durante los cinco años siguientes, y mantenerse durante un periodo de entre tres y doce años. 16. Por financiación a entidades con alto potencial de crecimiento Los hombres pueden deducirse el 30% de las cantidades invertidas en empresas de nueva creación, y las mujeres el 35%. Para las entidades que están en proceso de crecimiento, el porcentaje es del 15% y del 20%, respectivamente. 17. Por la constitución de entidades por los trabajadores Los contribuyentes pueden desgravarse el 15% por las inversiones en la constitución de una empresa en la que vayan a trabajar, con un límite de 1.200 euros y un máximo acumulado de 6.000 euros. En el caso de las mujeres, el porcentaje se eleva al 20%, el límite a 1.800 euros y el máximo acumulado a 8.000 euros. 18. Por actividades de mecenazgo Pueden desgravarse el 20% de las cantidades donadas a entidades sin fines lucrativos o por mecenazgo. Este porcentaje aumenta hasta el 30% en actividades prioritarias y hasta el 35% en caso de mecenazgo cultural o investigación básica. Además, la deducción es del 18% para quienes desarrollen actividades económicas de estimación directa en determinados supuestos. Deducciones por sostenibilidad y eficiencia Estas son las tres deducciones relacionadas con el ámbito de la movilidad sostenible, la eficiencia y la transición energética, que se pueden aplicar en esta campaña de la Renta: 1. Por mejora de la eficiencia energética Pueden desgravarse el 15% de las cantidades invertidas en obras de mejora de la eficiencia energética o de integración de energías renovables en su vivienda habitual o en viviendas que tengan alquiladas. 2. Por comprar vehículos respetuosos con el medio ambiente Los contribuyentes pueden desgravarse el 5% del valor de adquisición de vehículos respetuosos con el medio ambiente. La deducción se aplica a eléctricos y otros modelos sostenibles, siempre que estén homologados, matriculados por primera vez en España y no estén relacionados a una actividad económica. El porcentaje se eleva al 10% si se achatarra un vehículo antiguo de gasolina o diésel. 3. Por instalación de puntos de recarga de coches eléctricos Además, pueden desgravarse el 15% de los gastos por la instalación de puntos de recarga para vehículos eléctricos de uso particular en casas o garajes comunitarios. La base máxima de esta deducción es de 5.000 euros y se practica en el año en que entra en funcionamiento. Otras deducciones de Guipúzcoa Estas no son los únicos beneficios fiscales que se pueden aplicar los guipuzcoanos durante esta campaña de la Renta. Los contribuyentes pueden desgravarse los impuestos pagados en el extranjero por rentas o ganancias patrimoniales, o por dividendos o beneficios obtenidos a través de entidades en el exterior. A esto se suma que pueden deducirse el 20% de las cuotas abonadas a sindicatos de trabajadores y partidos políticos.

SRC20 Minutos

LANGES

LEANCenter

WORDS2 440

ENT3

TUE · 2026-04-07 · 06:38 GMTBRIEF NSR-2026-0407-55796

NSR-2026-0407-55796News Report·ES·Economic Impact

Las deducciones fiscales de Guipúzcoa: estos son todos los gastos que se pueden desgravar en la Renta

La campaña de la Renta en Guipúzcoa comenzó el 7 de abril, antes que en el resto de España, permitiendo a los contribuyentes revisar y presentar sus declaraciones a través de la plataforma Gipuzkoataria. El plazo para presentar la declaración finaliza el 2 de julio.

Lúa Rodríguez20 MinutosFiled 2026-04-07 · 06:38 GMTLean · CenterRead · 10 min

20 MinutosFIG 01

Reading time

10min

Word count

2 440words

Sources cited

1cited

Entities identified

3entities

Quality score

100%

§ 01

Briefing Summary

AI-generatedNEWSAR · AI

La campaña de la Renta en Guipúzcoa comenzó el 7 de abril, antes que en el resto de España, permitiendo a los contribuyentes revisar y presentar sus declaraciones a través de la plataforma Gipuzkoataria. El plazo para presentar la declaración finaliza el 2 de julio. La Hacienda Foral de Guipúzcoa ha publicado un listado de deducciones fiscales disponibles para los contribuyentes, que incluyen gastos relacionados con la familia, la vivienda, inversiones, donaciones y eficiencia energética. Entre las deducciones familiares destacan las aplicables por descendientes, ascendientes, anualidades por alimentos y discapacidad o dependencia. Los contribuyentes pueden solicitar cita para la modalidad mecanizada entre el 13 de abril y el 8 de junio, con atención en oficinas a partir del 14 de abril.

Confidence 0.90Sources 1Claims 5Entities 3

§ 02

Article analysis

Model · rule-basedFraming

Economic Impact

Human Interest

Tone

Measured

AI-assessed

CalmNeutralAlarmist

Factuality

0.90 / 1.00

Factual

LowHigh

Sources cited

1

Limited

FewMany

§ 03

Key claims

5 extracted01

There are nine deductions related to the taxpayer or family that can be applied.

factualnull

Confidence

1.00

02

The deadline to file taxes is July 2nd.

factualnull

Confidence

1.00

03

Widows can deduct 200 euros if their taxable base does not exceed 20,000 euros.

factualnull

Confidence

1.00

04

Taxpayers can deduct 668 euros for the first descendant living with them.

statisticnull

Confidence

1.00

05

The income tax campaign in Guipúzcoa started on April 7th.

factualnull

Confidence

1.00

§ 04

Full report

10 min read · 2 440 words§ 05

Entities

3 identifiedKey playerOppositionContextPositiveNeutralNegative

Organizations1

§ 06

Keywords & salience

9 termsdeducciones fiscales

0.90

renta

0.80

guipúzcoa

0.80

hacienda foral

0.70

deducciones familiares

0.70

beneficios fiscales

0.60

vivienda

0.50

gastos

0.50

contribuyentes

0.40

§ 07

Topic connections

Interactive graph No topic relationship data available yet. This graph will appear once topic relationships have been computed.