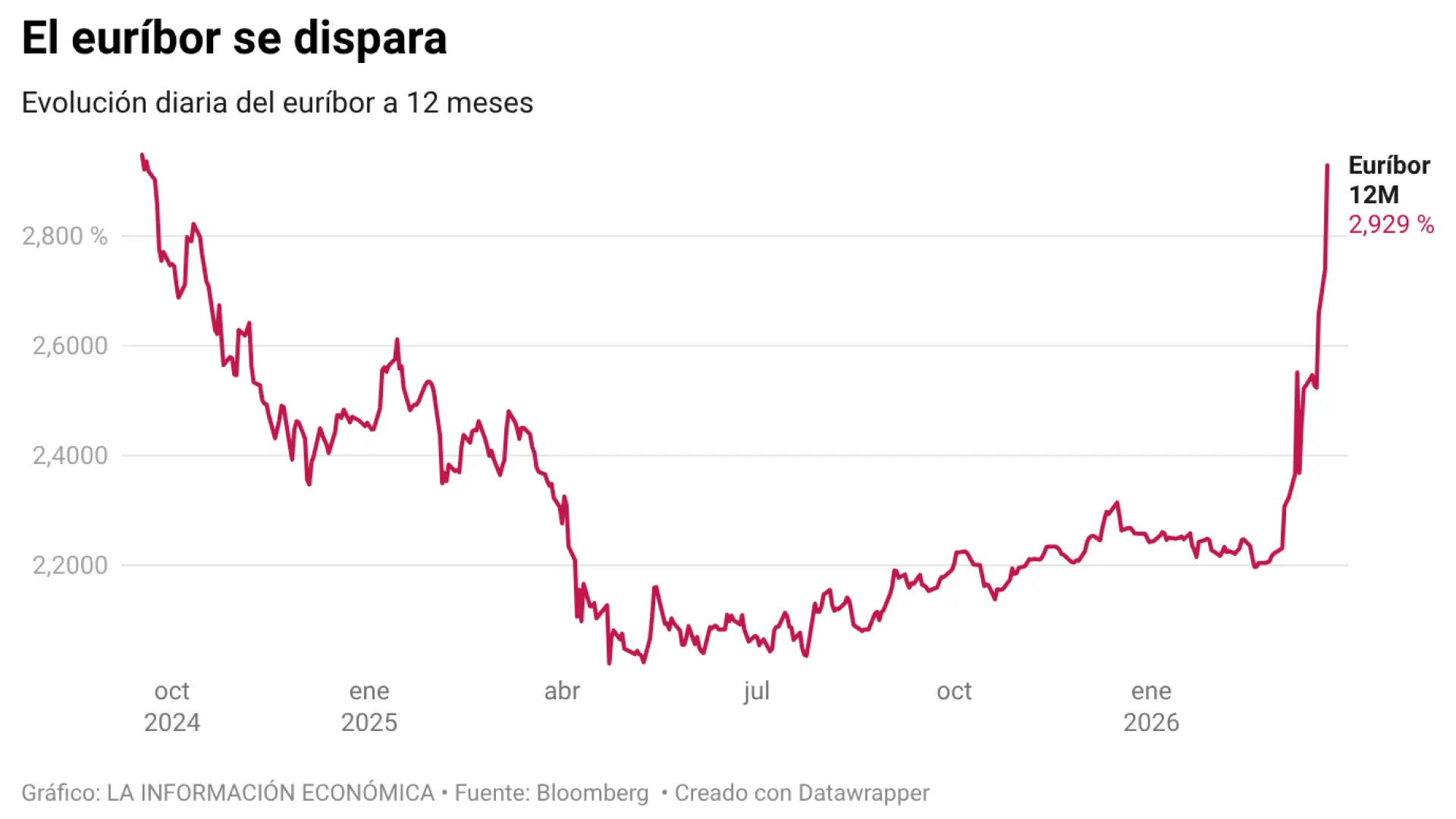

Hace sólo unos meses bancos, empresas y analistas preveían que el euríbor , el indicador más utilizado para revisar las hipotecas variables en España, se mantendría por debajo del 2% hasta bien entrado 2027. La guerra en Oriente Próximo ha puesto patas arriba esos cálculos y ha provocado un acelerón del índice como no se veía desde la pasada crisis financiera . Esa escalada amenaza con provocar la primera subida de las hipotecas a tipo variable en dos años. A falta sólo de cuatro días para que acabe el mes y si no se produce un giro brusco del euríbor -poco probable en plena escalada de tensiones en Irán- quienes revisen de forma anual su préstamos hipotecario con el dato de marzo verán encarecerse la cuota, algo que sólo había sucedido con las revisiones semestrales. Ese repunte será de unos 78 euros al año para un préstamo medio de 150.000 euros a 25 años con un diferencial de un punto. El alza del euríbor supone un quebradero de cabeza para los hipotecados, pero también para quienes estén pensando en solicitar un crédito a corto o medio plazo. Endeudarse va a ser más caro si, como muchos expertos temen, el Banco Central Europeo se ve obligado a subir los tipos de interés para frenar la inflación. De momento, la subida del petróleo y el gas por el conflicto han provocado un aumento de los precios de la gasolina, el gasóleo y de la electricidad, que acaban repercutiendo en el coste de transportar las mercancías, pero también en el de fabricarlas. Un termómetro económico Es por esto que el euríbor, que funciona como un termómetro financiero y económico -dado que mide el tipo de interés medio al que se prestan dinero entre sí los bancos de la Eurozona- está descontando un escenario más negativo, de menor crecimiento y de precios que suben con más intensidad. En ese contexto las familias hipotecadas, que ven incrementarse sus préstamos, también van a disponer de menos dinero para gastar, lo que puede acabar repercutiendo en el consumo. De hecho, los expertos consultados ven más probable que la situación del mercado de trabajo y el encarecimiento de la energía acaben generando menos crecimiento que a una inflación persistente como la derivada de la crisis de 2022, tras la invasión rusa de Ucrania. En aquel momento, la inflación estaba disparada y obligó al BCE a anunciar la subida de tipos más agresiva desde la creación del euro. Esta empujó al euríbor por encima del 4%, muy por encima de los niveles actuales. De momento y en una sola jornada el índice hipotecario ha registrado la mayor subida diaria en casi dos décadas hasta quedarse a las puertas del 3% (el martes se situó en el 2,929%). La media mensual alcanza ya el 2,479% en marzo, por lo que se sitúa por encima de como cerró en el mismo mes del año pasado. Muchas familias que confiaban en que las cuotas empezarían a bajar con mayor claridad en los próximos trimestres se enfrentarán a un escenario más incierto, con el Euribor posiblemente en niveles más altos durante más tiempo, apuntan desde pisos.com. "A nivel práctico, pequeños movimientos en este índice tienen un impacto muy tangible en la economía doméstica. En una hipoteca media, variaciones relativamente reducidas pueden suponer decenas de euros más o menos al mes en la cuota", sostiene Ferrán Font, su director de estudios. En el lado positivo, si el conflicto no escala más y el precio de la energía se estabiliza, "lo razonable es que el euríbor vuelva a moverse dentro de su rango reciente", según Ricard Garriga, CEO y cofundador de Trioteca. De momento, el índice ha subido en catorce de las diecisiete sesiones del mes de marzo.

SRC20 Minutos

LANGES

LEANCenter

WORDS623

ENT8

WED · 2026-03-25 · 04:16 GMTBRIEF NSR-2026-0325-34070

NSR-2026-0325-34070News Report·ES·Economic Impact

El subidón del euríbor avanza el primer aumento de las hipotecas variables en dos años y un crédito más caro

El reciente aumento del Euríbor, impulsado por la inestabilidad en Oriente Próximo, anticipa el primer incremento en las hipotecas variables en España en dos años. Este aumento afectará a quienes revisen anualmente sus préstamos hipotecarios con el dato de marzo, con un encarecimiento estimado de 78 euros al año para un préstamo medio.

Ingrid Gutiérrez20 MinutosFiled 2026-03-25 · 04:16 GMTLean · CenterRead · 3 min

20 MinutosFIG 01

Reading time

3min

Word count

623words

Sources cited

1cited

Entities identified

8entities

Quality score

100%

§ 01

Briefing Summary

AI-generatedNEWSAR · AI

El reciente aumento del Euríbor, impulsado por la inestabilidad en Oriente Próximo, anticipa el primer incremento en las hipotecas variables en España en dos años. Este aumento afectará a quienes revisen anualmente sus préstamos hipotecarios con el dato de marzo, con un encarecimiento estimado de 78 euros al año para un préstamo medio. El alza del Euríbor también implica un crédito más caro para quienes planeen solicitarlo a corto o medio plazo. Expertos temen que el Banco Central Europeo se vea obligado a subir los tipos de interés para frenar la inflación, exacerbada por el aumento de los precios de la energía. Este escenario podría llevar a un menor crecimiento económico y afectar el consumo de las familias hipotecadas.

Confidence 0.90Sources 1Claims 5Entities 8

§ 02

Article analysis

Model · rule-basedFraming

Economic Impact

Conflict

Tone

Mixed Tone

AI-assessed

CalmNeutralAlarmist

Factuality

0.70 / 1.00

Factual

LowHigh

Sources cited

1

Limited

FewMany

§ 03

Key claims

5 extracted01

The monthly average reaches 2.479% in March.

statisticnull

Confidence

1.00

02

The Euribor index has registered the largest daily increase in almost two decades.

factualnull

Confidence

0.90

03

The increase will be about 78 euros per year for an average loan of 150,000 euros over 25 years.

statisticnull

Confidence

0.90

04

Those who revise their mortgage loans annually with the March data will see their payments increase.

factualnull

Confidence

0.90

05

The war in the Middle East has accelerated the Euribor index.

factualnull

Confidence

0.80

§ 04

Full report

3 min read · 623 words§ 05

Entities

8 identifiedKey playerOppositionContextPositiveNeutralNegative

§ 06

Keywords & salience

9 termseuríbor

1.00

hipotecas variables

0.90

tipos de interés

0.70

inflación

0.70

préstamos hipotecarios

0.60

banco central europeo

0.60

crisis financiera

0.50

mercado de trabajo

0.40

coste de la energía

0.40

§ 07

Topic connections

Interactive graph No topic relationship data available yet. This graph will appear once topic relationships have been computed.